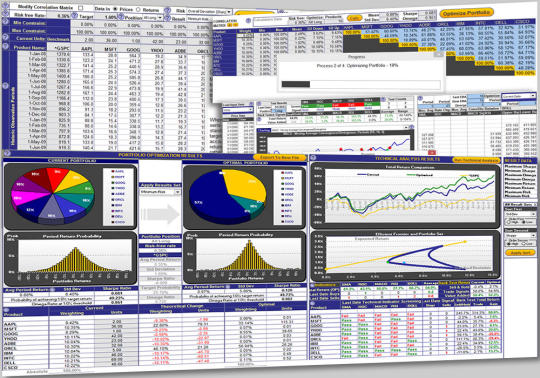

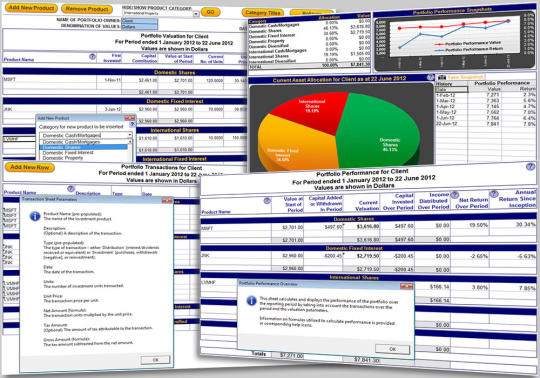

Шаблонът Portfolio Optimization идентифицира оптималните капиталови корекционни коефициенти за портфейл от финансови инвестиции, които дава най-висока доходност за най-нисък риск въз основа на профила на риска и връщане корелацията между отделните инвестиции. Дизайнът на модела на портфейла оптимизация позволява той да бъде приложен към или инструмент или бизнес стрийм портфейли финансови. Шаблонът за оптимизиране на портфейла е интуитивен и гъвкав с помощни икони в цялата да помогне с вход и тълкуване на резултатите изход. Input на исторически данни за анализ се подкрепя от опции, за да определят абсолютните цени или възвръщаемост, брой на настоящите дялове, притежавани и инструмент за изтегляне на дълги периоди от време на данните на финансовите пазари за ценни книжа от интернет. Разширени опции за оптимизация включват създаване на минимални и максимални ограничения за корекционните коефициенти в оптималните портфейлни и анализ на риска варианти за цялостно летливост при съотношението на Шарп, низходящ риск или полу-отклонение по съотношението Sortino и печалба / загуба по съотношението на Omega. Оптимизация анализира вероятността за постигане на целта за връщане направо Монте Карло симулация. Резултатите от оптимизация на портфейла се показват с претегляне графики и връщане дистрибуции, както и придобиване и ликвидация необходими действия. В процеса на оптимизация спестява възможни портфейли по краищата на най-ефективна граница. Ключовите световни профили за минимална и максимална възвръщаемост, риск и съотношения могат впоследствие да бъдат натоварени за анализ. Технически анализ е снабдена с облегалка тестван обща възвръщаемост от търговия сигнал и автоматично оптимизиране на константи технически период за всяка инвестиция или общия портфейл, който води до най-високата тествана обратно връщане. Технически показатели за анализ с подробно диаграми и обратно тестване анализ включват проста пълзяща средна (SMA), скоростта на промяна (ROC), пълзяща средна конвергенция / дивергенция (MACD), относителният индекс сила (RSI) и Bollinger Bands. Шаблонът е съвместима с Excel 97-2013 за Windows и Excel 2011 или 2004 за Mac като кръстоска разтвор платформа оптимизация портфолио

Какво ново в тази версия:.

Съвместим с Excel 2016

Какво ново във версия 5.0:.

Save като XLSM функция за последните версии на Excel и засилено функции износител.

<> силни Изисквания

Microsoft Excel 97-2013

<> силни ограничения

30-дневна пробна версия

Коментари не е намерена